Nuachtlitir Sheachtain Airgid Domhanda

Idir an 18 agus an 24 Márta, ghlac na Coimisinéirí Ioncaim (Cáin agus Custaim na hÉireann) páirt i Seachtain Airgid Dhomhanda (GMW) 2024. Arna eagrú ag an Eagraíocht um Chomhar agus Forbairt Eacnamaíochta (OECD), is feachtas ardú feasachta airgeadais bliantúil domhanda é GMW do leanaí agus do dhaoine óga. Is é sprioc an GMW ná an t-eolas, na scileanna agus na dearcthaí riachtanacha a thabhairt do dhaoine óga chun cinntí fónta airgeadais a dhéanamh, agus ar deireadh thiar, leas agus athléimneacht airgeadais a bhaint amach. In 2024, rinne an Coimisiún um Iomaíocht agus Cosaint Tomhaltóirí (CCPC) comhordú ar GMW in Éirinn, agus ghlac eagraíochtaí agus scoileanna ar fud na hÉireann páirt ann.

Is é mana oifigiúil GMW ná “Foghlaim. Sábháil. Saothraigh”. Léiríonn an mana seo príomhtheachtaireachtaí GMW, scoláirí a chumasú chun foghlaim faoi bhainistíocht airgid, chomh maith len iad a spreagadh chun airgead a shábháil don todhchaí agus scileanna a fhorbairt a thacóidh leo fostaíocht a fháil, nó a bheith féinfhostaithe.

Gach bliain, mar chuid de GMW, cuirtear béim ar théama ar leith freisin. Dhírigh téama GMW2024, “Cosain do chuid airgid, cinntigh do thodhchaí,” ar bhainistíocht airgid agus conas a bheith eolach ar rioscaí féideartha ar nós camscéimeanna airgeadais agus calaois, lena n-áirítear fioscaireacht, smioscaireacht agus bradáil aitheantais.

Cad a rinne na Coimisinéirí Ioncaim don tSeachtain Airgid Domhanda 2024?

D'eisigh na Coimisinéirí Ioncaim nuachtlitir GMW d'oideachasóirí a bhí cláraithe chun nuachtlitreacha dírithe ar oideachas a fháil ó na Coimisinéirí Ioncaim. Chuir an nuachtlitir eolas ar fáil do shíntiúsóirí maidir leis na nithe seo a leanas:

- Céard is GMW ann

- an t-eagraí GMW in Éirinn

- imeachtaí agus gníomhaíochtaí GMW 2024

- rannpháirtíocht na gCoimisinéirí Ioncaim sa GMW.

Le linn GMW, thug foireann for-rochtana Scoileanna na gCoimisinéirí Ioncaim cuairt ar roinnt meánscoileanna, agus rinneadh cur i láthair do scoláirí san Idirbhliain, sa 5ú agus sa 6ú bliain. I measc na gcur i láthair bhí ábhair ar nós

- conas le moChúrsaí a shocrú suas agus do cháin féin a bhainistiú, agus

- conas seirbhísí ar líne na gCoimisinéirí Ioncaim a úsáid go sábháilte agus go slán.

Roinn na Coimisinéirí Ioncaim príomhtheachtaireachtaí ar a gcuntas X (Twitter roimhe seo). Chuir na teachtaireachtaí seo eolas ar fáil maidir leis na nithe seo a leanas:

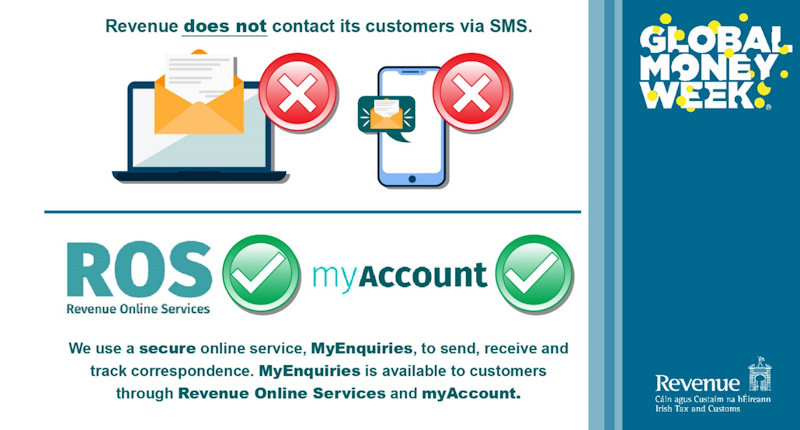

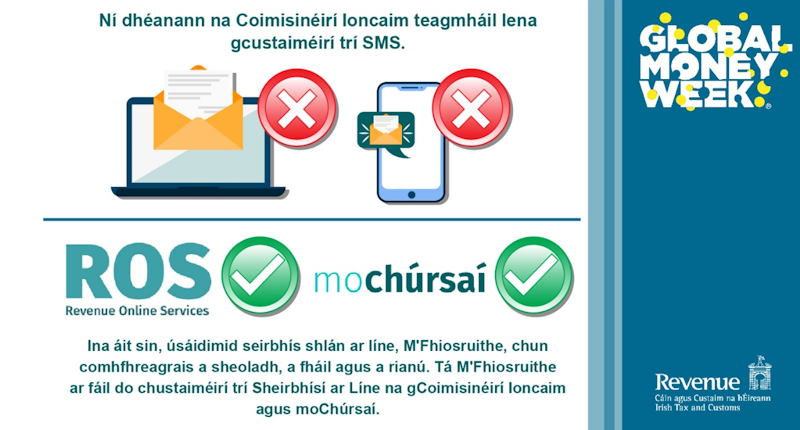

- conas seirbhísí ar líne na gCoimisinéirí Ioncaim (ROS agus moChúrsaí) a úsáid go sábháilte

- an chaoi a ndéanann na Coimisinéirí Ioncaim teagmháil lena gcustaiméirí

- camscéimeanna coitianta le bheith ar an eolas fúthu.

Fuair na teachtaireachtaí seo os cionn 15,000 amharc le linn GMW.

Chomh maith leis an obair a dearnadh le linn Sheachtain Airgid Domhanda, tá na Coimisinéirí Ioncaim ag leanúint ar aghaidh ag cur an modúl Idirbhliana "Bunchúrsa Cánach" chun cinn, trí fhreastal ar chomhdhálacha éagsúla múinteoirí. Ó seoladh an Bunchúrsa Cánach i mí Dheireadh Fómhair 2023, tá sé déanta ag os cionn 2,500 scoláire ar fud na hÉireann go dtí seo. Tá an cúrsa saor in aisce agus ar fáil le híoslódáil ó shuíomh idirlín na gCoimisinéirí Ioncaim, tagann gach ábhar a theastaíonn chun an cúrsa a mhúineadh leis. Cuireann an modúl an t-eolas agus na scileanna is gá ar fáil do scoláirí chun a ngnóthaí cánach féin a bhainistiú.